股票几级市场同比大幅增长4.64倍;完成IPO和再融

股票 几级市场同比大幅增长4.64倍;完成IPO和再融资的企业家数分别为51家和77家2024年,A股沪深两市总体呈“先抑后扬”的式样,受益于9月下旬行业利好战略的宣告,三季度末股票指数神速上涨,交投灵活度明显上升,终年沪深两市成交额同比有所延长;债券墟市收益率震动上行,债券墟市指数较岁首大幅上涨。2025年上半年,股票证券墟市震动上行,沪深两市成交额同比大幅延长、环比小幅延长,期末债券墟市指数较岁首变动不大。

股票墟市方面,2024年,股票墟市指数先抑后扬,9月24日后,正在各囚系部分一揽子战略的提振下,上证指数上涨近千点,一度抵达年内最高点3674.40点,交投灵活水准亦同比大幅上升,凭据沪深两市来往所公然披露数据,2024年沪深两市成交额254.78万亿元,同比延长20.41%。2025年上半年,股票证券墟市震动上行,凭据沪深两市来往所公然披露数据,上半年沪深两市成交额159.36万亿元,同比延长58.81%,环比延长3.19%,截至2025年6月末,上证指数收于3444.43点,较岁首上涨5.57%,上半年最低收盘价为3096.58点,最高收盘价为3455.97点;深证成指收于10465.12点,较岁首上涨3.74%,上半年最低收盘价为9364.50点,最高收盘价为11014.75点。

凭据来往所宣告数据,截至2025年6月末,我邦上市公司总数5429家,较岁首弥补37家;上市公司总市值90.80万亿元,较岁首延长5.57%;墟市两融余额18504.52亿元,根本较上年尾持平;个中沪市两融余额9340.41亿元,较上年尾降低2.37%;深市两融余额9105.98亿元,较上年尾延长0.73%;融资余额占比99.34%,融券余额占比0.66%。2025年上半年,全墟市股权融资召募资金合计7350.81亿元,同比大幅延长4.64倍;告竣IPO和再融资的企业家数分袂为51家和77家,企业通过IPO召募资金373.55亿元,募资范畴同比延长14.96%,通过再融资召募资金6977.26亿元,募资范畴同比大幅延长6.13倍。

债券墟市方面,2024年,境内债券墟市发行利率总体呈大幅下行态势,终年10年期邦债收益率正在1.68%~2.56%震动,1年期邦债收益率正在0.83%~2.14%震动;信用利差压缩至低位,信用债终年体现偏强。2025年上半年,利率秤谌仍处于低位,债券融资墟市发行增势不减,10年期邦债收益率正在1.60%~1.90%震动,1年期邦债收益率正在1.02%~1.59%震动,截至2025年6月末,中债-归纳净价(总值)指数收于109.19点,较岁首降低0.59%。2025年上半年,境内债券来往总金额1294.43万亿元,同比小幅降低1.39%;个中现券来往成交金额416.38万亿元,回购来往成交金额1040.94万亿元,同行拆借成交金额48.30万亿元。

凭据Wind统计数据,2024年,境内发行各样债券5.18万只,发行额79.86万亿元,同比延长12.40%。2024年,境内债券来往总金额2735.53万亿元,同比延长6.33%;个中现券来往成交金额416.38万亿元,回购来往成交金额2190.66万亿元,同行拆借成交金额128.50万亿元。2025年上半年,境内发行各样债券2.43万只,发行额44.68万亿元,同比延长7.58%;存量债券余额188.01万亿元,较上年尾延长6.89%。

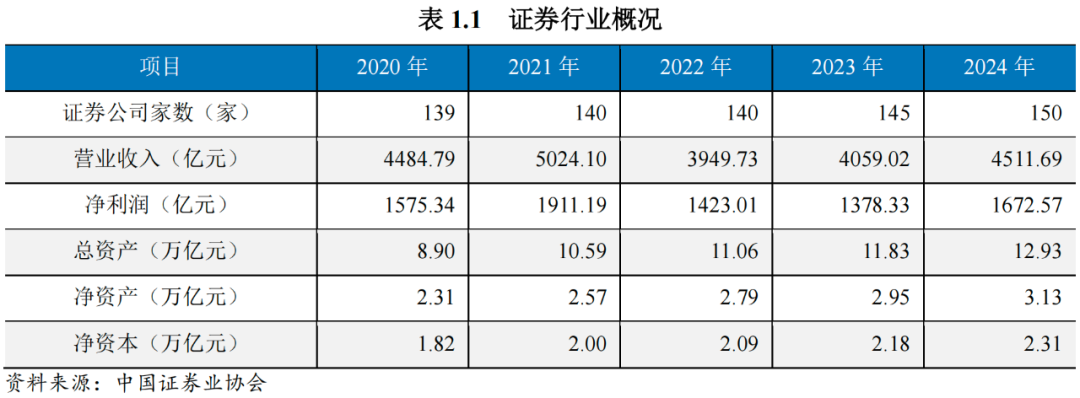

跟着证券公司数目稳步延长,证券公司资产范畴逐年延长;2024年,证券公司功绩体现较好,全行业实行收入和利润同比均大幅延长;证券公司收入构造同比爆发较大变动,证券投资收益占比光鲜回升。2025年上半年,行业全体功绩向好,估计自生意务仍为收入重要奉献。

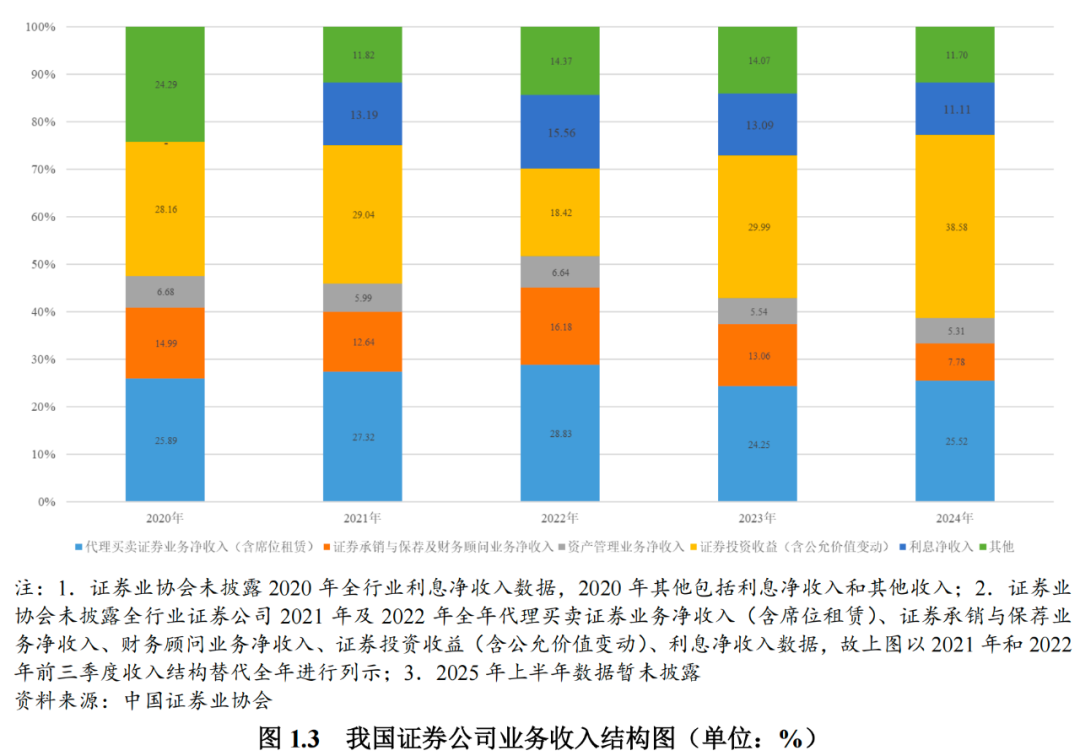

近年来,证券公司的数目呈稳步延长态势。截至2024年尾,全行业证券公司较上年尾弥补5家;总资产较上年尾延长9.30%;净资产较上年尾延长6.10%;净本钱较上年尾延长5.96%。2024年,证券公司实行生意收入同比延长11.15%,净利润同比延长21.35%,全体来看,证券公司功绩体现较好,个中证券投资收益(含公平代价转化)同比大幅晋升43.02%。2024年,受益于股票墟市9月份大幅回升,证券公司收入构造同比爆发较大变动,证券投资收益占比光鲜回升,为证券公司最重要收入源泉。

2025年上半年,受本钱墟市灵活度同比晋升等要素影响,证券公司产业打点、自营等板块估计功绩将实行同比延长,投资银行生意压力有所缓解,资产打点产物存续范畴小幅晋升,行业全体功绩向好,估计自生意务仍为证券公司收入重要奉献。

证券公司行业集合度较高。按证券公司生意收入排序,2024年,前十大证券公司实行生意收入和净利润占全行业1生意收入和净利润的比重分袂为70.13%和65.72%,占较量2023年分袂降低3.25个百分点、晋升3.06个百分点。截至2024年尾,前十大证券公司资产总额为8.19万亿元,整个者权利总额为1.56万亿元,分袂占全行业总资产和整个者权利比重的63.35%和49.99%,分袂较上年尾降低2.78个百分点和1.78个百分点,全体来看,证券行业集合度仍较高。来日,大型券商可能仰仗范畴、平台、品牌、战略倾斜等众方面上风将龙头上风扩展,估计证券公司的行业集合度仍将保卫正在较高秤谌。

2024年以还,跟着“新邦九条”出台和本钱墟市“1+N”战略体例渐渐落地,一系列增量战略的主动成效连接透露,墟市决心光鲜巩固,本钱墟市回暖向好。2025年上半年,证监会等囚系机构繁茂宣布、修订轨制礼貌,本钱墟市鼎新进一步深化。证券公司受责罚频次同比有所降低,但仍保卫高位。

2024年4月,邦务院宣布《合于巩固囚系提防危机胀励本钱墟市高质地发达的若干主睹》(以下简称“新邦九条”),这是继2014年时隔10年后再次出台的本钱墟市领导性文献。为贯彻落实“新邦九条”及完美现有轨制体例,证监会于年内宣布了《合于厉把发行上市准入合从泉源上升高上市公司质地的主睹(试行)》等配套轨制,“1+N”战略体例渐渐落地,本钱墟市鼎新连接深化。2024年9月,美联储继2020年3月以还初度降息,为应对邦际经济款式的变动,我邦出台了一系列经济刺酣战略,并博得了明显收获,战略宣告后,增量资金为证券墟市注入了生机,墟市决心光鲜巩固,本钱墟市连接回暖向好。

2025年1月,财务部、中邦证监会修订并印发《资产评估机构从事证券办事生意登记措施》,巩固了对资产评估机构从事证券办事生意的监视打点,以外率资产评估机构从事证券办事生意登记活动;为胀励修筑宇宙同一大墟市,更好外现税收本能用意,邦度税务总局、财务部、中邦证监会宣布《合于进一步完美部分让与上市公司限售股所得部分所得税相合征管办事事项》的通告;为贯彻落实《合于深化科创板鼎新、办事科技立异和新质坐蓐力发达的八条设施》,证监会就批改《证券发行与承销打点措施》部门条目向社会公然搜集主睹;主题金融办、中邦证监会、财务部、人力资源社会保险部、中邦公民银行、金融囚系总局合伙印发《合于胀励中长远资金入市就业的践诺计划》。

2025年2月,中邦证监会印发《促使本钱墟市指数化投资高质地发达举动计划》,重要方针是胀励本钱墟市指数化投资范畴和比例光鲜晋升,加快修筑公募基金行业主动投资与被动投资协同发达、互促共进的新发达式样;深化指数基金资产筑设性能,稳步晋升投资者长远回报,为中长远资金入市供给愈加容易的渠道,助力修筑本钱墟市“长钱长投”生态,强壮理性成熟的中长远投资气力;为主动外现本钱墟市性能,出力做好科技金融、绿色金融、普惠金融、养老金融、数字金融“五篇着作品”,更好办事经济社会高质地发达,证监会宣布《合于本钱墟市做好金融“五篇着作品”的践诺主睹》。

2025年5月,中邦公民银行、中邦证监齐集伙宣布合于援手发行科技立异债券相合事宜的通告(中邦公民银行、中邦证监会通告〔2025〕第8号),是落实党的二十届三中全会精神的首要设施,有利于拓宽科技立异企业融资渠道,劝导债券墟市资金投早、投小、投长远、投硬科技,激起科技立异动力和墟市生机,助力造就新质坐蓐力。

2025年8月,中邦证监会宣布合于批改《证券公司分类囚系原则》的定夺,自2025年8月22日起推行。此次批改核心完美以下四方面实质,一是卓越促使证券公司性能外现的导向,完美评判框架;二是适宜整合、优化生意发达目标、劝导行业机构聚焦高质地发达,援手中小机构分歧化发达、特征化策划;三是卓越“打大打恶”导向,优化评判结果下调技巧,适宜调解扣分分值筑设;四是显着格外题目治理礼貌。2024年及2025年上半年证券行业相干重要战略详睹“附外1”。

凭据Wind统计数据,2025年上半年,各囚系机构对质券公司共作出责罚103次,同比裁汰150次,但仍坚持高位,个中针对公司作出责罚30次,同比裁汰56次;针对部分作出责罚73次,同比裁汰94次。从实在的生意违规类型来看,2025年上半年,经纪生意涉及存正在委托证券经纪人以外的第三方吸收客户的活动、员工执业活动打点不到位,合规风控把合不厉、投资者适宜性打点、内控打点不完美、客户回访不外率或不到位等违规活动等;证券投资垂问生意涉及合规打点不到位的题目;投行生意涉及内控流程和立项次序不外率、一面内部轨制践诺不到位、一面项目尽职观察不弥漫、质控和内核核查把合不厉、受托打点勤劳尽责不足、未连接督导发行人实施讯息披露仔肩、连接监视发行人召募资金行使、出具的发行保荐书等申请文献存正在伪善记录等;私募基金托管生意涉及部门轨制原则的可践诺性不强,部门产物的合同审查和准入管控不厉刻、讯息披露复核不到位、未正在基金按期陈诉中出具托管人陈诉、庞大事项陈诉不实时、净值化打点不完美、讯息披露不弥漫等;分支机构涉及生意部职员合规打点不到位,存正在从业职员向未和公司签署投顾和议的客户供给投资发起的违规活动,存正在向非营销职员下达营销职业、用度打点不外率及不相容岗亭部门职责未有用别离的题目,存正在从业职员违规委托证券经纪人以外的部分举办投资者吸收营谋的活动,生意部博得客户银行转账资金后未现实用于为客户采办公司发行或代销的相干理家当物,存正在向客户先容人支拨酬劳,未厉刻实施期货投资者适宜性审查仔肩的环境等题目;其他方面涉及投资者供给变相融资办事,异化为杠杆融资用具、未识别客户的来往方针、变相成为来往敌手方来往通道、未行使来往所专用对冲账户举办对冲来往、干扰控股公司的资产打点铺排独立性运作、庞大事项未向地方证监局陈诉、耿介从业内部驾御轨制不完美、部门用度的支拨未同意显着的内部决议流程和实在轨范等。从处分类型看,以出具警示函和责令纠正为主,被立案观察、暂停生意天资及罚款的环境相对较少。

正在本钱墟市深化鼎新靠山下,正在巩固金融囚系、提防金融危机的囚系条件下,“厉囚系、防危机”仍将是囚系的主旋律。跟着新《证券法》等提纲性文献出台,本钱墟市根底措施兴办的连接推动,证券行业众项生意礼貌、指引繁茂宣布。

2025年上半年,证监会等囚系机构繁茂宣布、修订轨制礼貌,“1+N”战略礼貌体例连接完美,本钱墟市鼎新连接深化。正在“稳中求进”的经济发达政策下,利好战略估计会连接落地,但邦内经济的众重不确定性要素和厉苛杂乱的邦际时局仍给证券公司策划带来较大不确定性。

主题政事局集会及主题经济就业集会(以下简称“集会”)定调,2025年,中邦相持稳中求进、以进促稳,守正立异、先立后破,体系集成、协同配合,践诺愈加主动的财务战略和适度宽松的泉币战略,充沛完美战略用具箱,巩固超旧例逆周期医治,打好战略“组合拳”,升高宏观调控的前瞻性、针对性、有用性。集会指出主动的财务战略基调将保卫稳固,并环绕升高财务赤字率、加大财务支拨、增发超长远奇特股债、专项债等方面作出主动陈设;泉币战略基调将由保守转向适度宽松,应时的降准降息将为我邦经济供给更强的逆周期医治援手。

主动的战略有利于平稳各行业预期,从头征战决心,包管明体经济及本钱墟市的平稳发达,进而促使证券公司实行较好延长。但我邦经济全体处于转型期,面对有用需求亏空、部门行业产能过剩、社会预期偏弱、危机隐患较众、邦内大轮回存正在堵点等题目,加之目前邦际时局仍然杂乱厉苛,外部处境杂乱性连接上升,2025年,如呈现外部打击超预期、战略落地不实时、行业竞赛加剧、内部转型较慢等环境,证券公司功绩实行仍存正在必定的不确定性。

本钱墟市“1+N”战略体例渐渐落地;2025年上半年,囚系机构对质券公司的责罚频率同比有所降低,但仍保卫高位,行业厉囚系态势连接。

为贯彻落实“新邦九条”及完美现有轨制体例,证监会就厉控发行上市准入、巩固上市公司囚系、厉刻践诺退市轨制、巩固机构囚系等方面宣告了一系列配套轨制,本钱墟市鼎新连接深化。2025年上半年,本钱墟市繁茂出台众项首要战略,涵盖囚系深化、轨制优化及墟市鼎新等方面,旨正在平稳墟市预期、提防危机的同时,胀励本钱墟市办事实体经济与邦度策略转型。

行业厉囚系态势延续,2025年上半年,囚系机构对质券公司的责罚频率同比有所降低,但仍保卫高位。来日“厉囚系、防危机”仍是囚系的主旋律,必要核心体贴证券公司内部驾御轨制健康环境以及生意发展流程中的尽责环境。2025年,证券公司呈现庞大危机变乱的概率仍较小,涉及生意天资暂停的庞大责罚仍是影响券商个人策划的首要危机之一。

股票墟市回暖,证券公司产业打点、自营等主旨生意功绩希望实行较好延长,但证券行业易受经济处境、墟市景心胸和囚系战略调解的影响,来日收入仍存正在不确定性。

2025年上半年,股票墟市坚持了较高的交投灵活水准,投资者决心连接修复;沪深两市成交额同比大幅延长、环比小幅延长,受益于此,产业打点、自营等板块估计功绩将实行同比延长;资产打点行业新发产物数目和范畴创史书新高,存续范畴小幅晋升,存续产物以债券型基金为主,墟市利率下行以致部门泉币型、纯债型资管产物收益降低,该类资产面对必定的赎回压力,同时,业内竞赛加大以致费率以及功绩酬劳收益承压;投资银行生意方面,股权融资生意受宏观经济震动、行业处境变动和战略调解等众重要素影响,IPO发熟稔数和发行范畴同比有所延长,股权融资生意压力有所缓解;正在主题政府连接推动地方政府化债的靠山下,债券主承销范畴有所晋升,发达平稳。估计来日一段光阴内证券行业景心胸将稳步晋升,连接鼓动证券公司生意收入延长,但证券行业易受经济处境变动、邦内证券墟市震动以及相干囚系战略调解等要素影响,来日证券公司收入仍存正在不确定性。

自2019年证监会提出修筑航母级券商以还,行业内吞并收购时有爆发,全体来看,以推动客户遮盖、获取优质团队、实行生意互补和区域组织互补的并购博得了相对较好的成效。正在战略盈利胀励下,证券公司并购重组营谋光鲜提速,2025年以还,邦泰君安汲取统一海通证券、浙商证券汲取统一毂下证券已告竣,西部证券收购邦融证券、邦信证券收购万和证券已取得中邦证监会审核通过以及湘财股份通告铺排汲取统一大聪敏,上述并购重组则希望于2025年落地。

来日,正在并购重组的海潮下,证券公司行业集合度将进一步晋升,“马太效应”仍将延续,本钱、收入和利润向头部集合的趋向或许呈现光鲜加快。跟着行业战略盈利连接向头部券商倾斜以及资源参加成效的渐渐透露,大型券商的归纳气力将连接晋升。面临上述环境,中小型券商面对较大发达压力和空间亏空题目,需团结墟市处境、本身禀赋及其所正在区域的特征化需求,打制本身主旨竞赛力,正在特定行业、区域内精耕细作,渐渐转向分歧化、特征化发达道途。