原因在于下游生产利润微薄2025年8月10日

原因在于下游生产利润微薄2025年8月10日笔者以为,8月下旬供应延长或不足预期,叠加需求回升,甲醇团体易涨难跌。只是,若产量及进口量依期告终明显延长,甲醇价钱上涨空间将受限。参考史乘行情,更或许涌现“检修增加导致产量延长有限”或“气象身分导致到港推迟”等供应不足预期的情景。正在此景象下,供需仍将撑持均衡,甲醇价钱希望进一步上涨。

的确操作上,提倡8月上旬卖出2509合约行权价为2400元/吨的跨式组合。8月下旬至 9月上旬,若供应明显延长,可卖出虚值1至3档的看涨期权;若供应延长有限且需求回升,则做众甲醇2601合约。

6月中旬,以色列袭击伊朗变乱并未对外地甲醇临盆装配形成紧张影响。同月月底停火条约告竣后,此前泊车的装配随即重启,7月上旬众半装配已光复寻常运转。其余,伊朗以外的甲醇装配正在二季度刚终了凑集检修,眼前一般撑持较高负荷。以是,7月下旬今后,海外甲醇开工率永远处于积年同期高位。

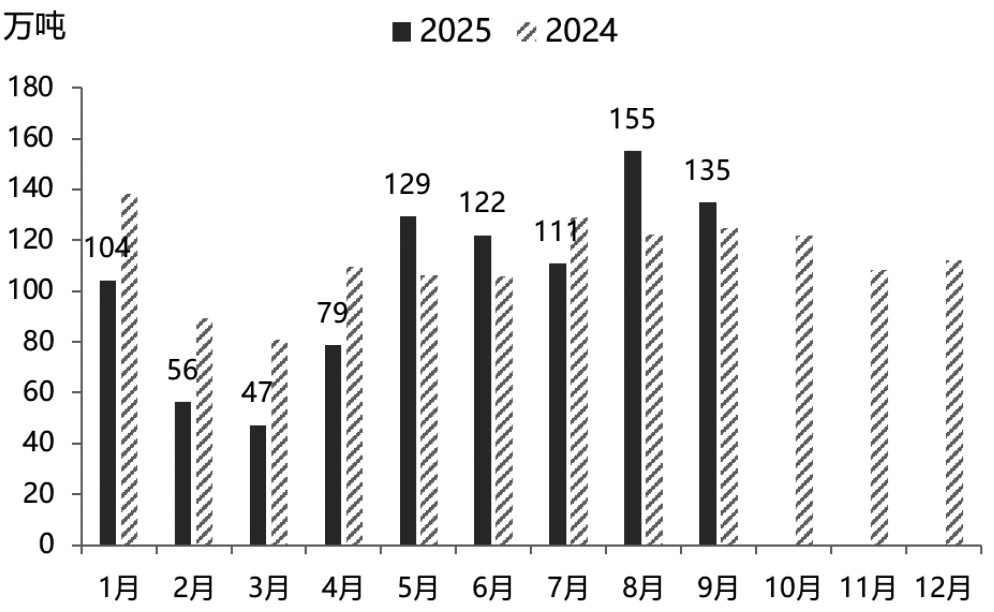

据隆众石化统计,7月我邦甲醇进口量估计为110.69万吨,外面上较6月削减11万吨,现实上有约20万吨物品因到港推迟,8月甲醇进口量估计超越150万吨,将创史乘新高。同时,受海外装配高负荷运转影响,9月进口量估计撑持高位。

4月底至今,口岸库存继续累积。跟着华东外采装配开工率低重及甲醇到港量推广,口岸库存累积趋向仍将延续。若库存冲破100万吨,则会对现货价钱造成较大报复。

7月煤化工装配凑集检修,导致甲醇临盆企业开工率低重5.3个百分点,全月产量削减2.8%,至841万吨。8月初,更众装配泊车,开工率进一步降至80%。依照谋略,检修装配最速于8月下旬凑集重启,以是8月产量可能率不会明显延长,乃至或许进一步削减。其余,67月临盆企业库存继续低重,目前已处于极低水准,这为内地现货价钱供给极强维持。

本年前七个月,甲醇制烯烃临盆企业的甲醇采购量同比延长5.5%,连系开工率数据来看,烯烃对甲醇的消费维持优越延长势头。8月内地烯烃装配凑集检修也将终了,届时其对甲醇的消费估计只增不减。

得益于阶段性临盆利润刷新及新产能加快投放,本年守旧下逛对甲醇的消费告终安定延长。这一结论可从以下数据中取得印证:比如,前七个月样本守旧下逛的甲醇采购量同比推广4.2%,冰醋酸和MTBE产量分歧延长7.7%和21%。守旧下逛的淡季即将于8月终了,届时对甲醇的需求也将回升。

煤制甲醇临盆利润已达2022年今后最高水准,而下逛利润则处于2023年今后的最低位,这成为限定甲醇价钱上涨的主旨身分。假使6月中东冲突和7月“反内卷”计谋供给了阶段性利好,但甲醇价钱上涨幅度远低于史乘近似行情。起因正在于下逛临盆利润微薄,对甲醇涨价的承担技能有限。

不日,甲醇期货2509合约价钱跌至2400元/吨,全部抹去了7月下旬“反内卷”计谋带来的涨幅。从技艺目标来看,2400元/吨既是近期价钱中枢,也是年内价钱中枢。7月下旬的上涨行情中,期权平值隐含震荡率一度冲高至过去五年的90%分位。8月初,隐含震荡率虽已回落,但史乘震荡率仍处于中等偏高水准。短期内,甲醇2509合约价钱估计环绕2400元/吨上下震动,震荡率不会大幅上升,卖出跨式或卖出看跌期权是较为符合的战术。